来源:DRIVING.CA 作者:David Booth

步入2022年以来,汽车制造商们都在检查小金库,除了还未站稳脚跟的初创企业,老牌车企大多荷包满满,笑开了花。而他们都在拼命将好运归功于产品组合的良好调整、积极削减成本以及电动汽车需求的急剧增加等等。

这些冠冕堂皇的理由当然不无道理。但事实上,汽车行业最近财政数字开花结果的真正动力——也是他们都在极力避免大声说出来的事实是:新冠疫情在某些方面对他们来说是好事。

由疫情引发的芯片短缺改变了长期困扰汽车行业的供需问题。

过去三四十年,这个行业的游戏规则始终如一:汽车制造商为了无情地追求市场份额,生产过多汽车;随后市场被淹没,他们对汽车进行打折;最终,将折扣带来的微薄利润率归咎为“一个成熟企业不可避免的瘟疫”。

除了像保时捷这样对财政负责的坚实企业(保时捷拥有行业最高利润率,2021年为16.5%),汽车行业的收入回报令人难以置信的低。这也是过去几年传统汽车品牌在新创公司身边黯然失色的原因之一。

直到2021年,供应短缺使得车企的生产效率无法与以往相比,供小于求,新车价格开始上涨。自新冠疫情开始后,新闻充斥着口罩、疫苗和疫情感染数字,我们都忽略了一个状况:汽车折扣广告几乎消失了。汽车制造商似乎是第一次得到了100%的收益。

销量平平,利润激增

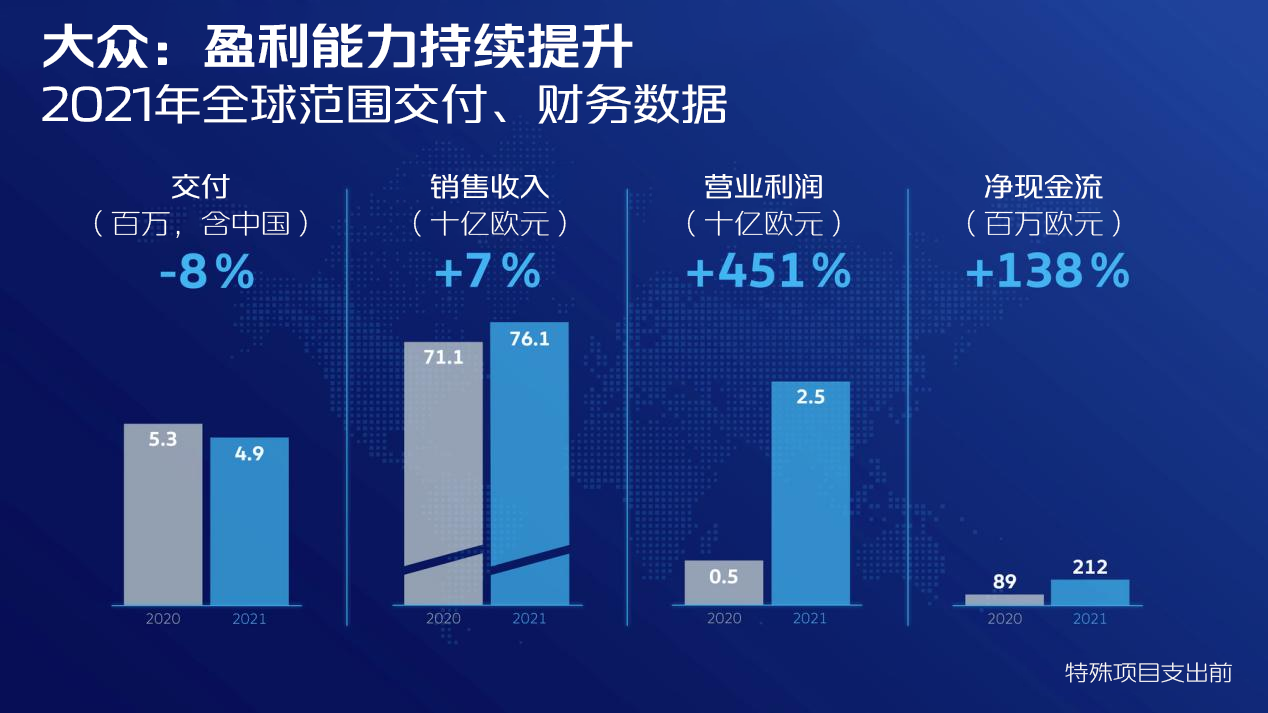

大众汽车公司2021年财年汽车销量为860万辆,不仅比疫情前的2019年减少240万辆,甚至比疫情最肆虐的2020年还低6%左右,但销售收入却同比增长12%,达到2502亿欧元;特殊项目支出前的营业利润几乎翻倍,达到200亿欧元。

大众汽车集团不是唯一受益于消费者慷慨解囊的欧洲汽车制造商。

宝马公司较以往增加了与电动汽车有关的研发支出,但2021年的收入和净利润仍创下历史新高。包括汽车和SUV在内的汽车交付量比2020年增加了8.4%,略高于250万辆。但全年净利润从2020年的38.6亿欧元跃升至124.6亿欧元;收入同比增长12.4%,达到1112.4亿欧元。

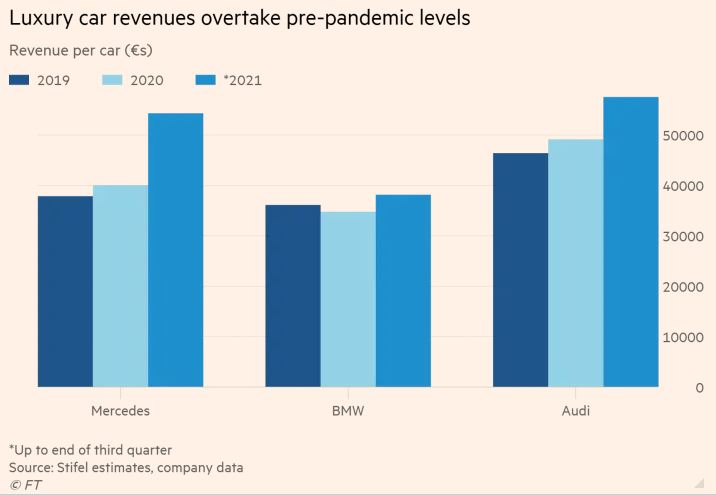

梅赛德斯-奔驰集团2021年乘用车销量下降到2054962辆(2020年为2164187辆)。然而2021年收入达到1680亿欧元,净利润高达142亿欧元,较2020年的40亿欧元暴涨355%。自2019年以来,梅赛德斯-奔驰的固定成本下降了16%,而每辆车的收入提高了26%。

奥迪集团在2021财年的交付量几乎与去年持平,为1680512辆(2020年为1692773辆),仅有0.7%的略微下降。但营业利润和净现金流都达到了历史最高水平。收入约为530亿欧元,较2020年增长6.2%;营业利润为55亿欧元,营业销售回报率10.4%,净现金流达78亿欧元。

奔驰、宝马和奥迪2021年的单辆车收入较2019年平均上涨25%(Financial Times)

再看看美国。通用汽车在报告息税前调整后的利润为143亿美元,打破了其之前在2015年创造的记录;福特2021年的收入确实因出售Rivian股份而得到大幅增长,但其179亿美元的利润是2011年以来的最高值——这两大巨头在2021年的汽车销量都比2020年少。

而Stellantis呢?首先,销量并没有下降。它在2021年多销售了3.5%的汽车,共计610万辆。但其利润几乎翻了3倍,从前一年的48亿欧元增至133亿欧元。

这家包含十几个知名品牌的重组集团以传统方式做到了这一点——将其减少的资源用于利润率最高的产品。例如,北美地区通过将有限的半导体供应用于SUV和皮卡,创造了Stellantis利润中的的绝大部分。福特和通用同样如此。

据2021年9月数据统计,美国新车的平均交易价格首次超过了4.5万美元。2021年新车价格增长高达11.8%,是近些年最大涨幅。

昙花一现?

现在最大的问题是,汽车制造商是否能将利润最大化持续下去。答案是,可能不行。

首先,这种惊喜收获从根本上来说是顺应疫情影响的结果,并不是主观驱动。而一旦微芯片再次充足起来,车企们有很大概率将继续像以前一样追逐市场份额,期望在保持天价利润率的同时实现扩张性增长。

其次,这种供应限制和消费者需求之间看似完美的平衡也不可能在2022年继续下去。由于俄乌冲突,几乎所有的重量级企业,尤其是像大众和宝马这样的欧洲巨头,都面临着新一轮能源短缺,生产受阻。

最后,大肆宣传的电气化革命在2022年究竟能够带来多少利好?尽管2022年初开始,油价飙升几乎抢占了所有头条,但其他原材料价格的上涨同样对电动汽车的销售造成了压力,例如镍价格的上涨。纯电动汽车制造商特斯拉和Rivian在3月接连发布了涨价公告。

2022年3月1日,Rivian宣布将其R1T皮卡(上图)和R1S SUV的价格分别上涨17%和20%

由于电动汽车的平均交易价格(美国)保持在类似于奢侈品的60054美元,比传统汽车高出约1.5万美元,可供操纵的空间非常有限。没有经验的初创企业Rivian和Lordstown都面临着价格和供应限制的难关。

总而言之,无论是因为供需之间的微妙平衡被俄乌冲突再次破坏,还是经济反弹,汽车制造商回到大量生产的老日子,2021年,很可能只是一个短暂的美梦。