(本文编译自Automotive News Europe,图片来自Reuters,作者:Andrea Malan)

5月27日,菲亚特克莱斯勒汽车公司(Fiat Chrysler Automobiles,FCA)提交了与雷诺的合并提议。自此以后,整个汽车行业一直都在密切关注这两家公司是否能成功合并。在最初的积极响应之后,法方开始对合并交易的一些细节及其对雷诺-日产结盟的影响产生了怀疑。

因雷诺最大的单一股东法国政府要求暂缓做出合并决定,FCA董事长约翰•埃尔坎(John Elkann)突然终止了谈判。相互指责了数日之后,双方又秘密地重启了谈判,尽管两家公司拒绝对外证实这一消息。有消息人士称,两家公司仍在谈判,但一切都是在媒体聚光灯之外进行。

尽管合并交易遭遇了挫折,FCA和雷诺的高管们仍对合并交易持积极态度。雷诺董事长让-多米尼克•塞纳德(Jean-Dominique Senard) 在6月12日对股东表示:“在我看来,这个项目仍然非同凡响,独一无二。”在同月25日举行的日产股东大会上,塞纳德再次表示,日产错失了借助这次重大结盟获利的良机。“这个项目当时对日产非常有益。这是事实,也是现实。”

6月6日,FCA在宣布撤回与雷诺合并提议的新闻稿中表示,它仍“坚定地相信”合并交易“令人难以拒绝,具有改革性意义”。谈判桌上的其他参与方——法国政府和日产则表现得更加谨慎,但也没有公开反对FCA拟议中的合并条款。

根据FCA的合并提议:合并之后,FCA和雷诺的股东各持股50%。合并后的董事会将由11人组成,大部分成员为独立董事。其中,FCA和雷诺各占4个席位,还有一个席位来自日产。

FCA在其合并要约中还表示,合并带来的协同效应每年可节省50亿欧元。这些成本缩减主要来自FCA和雷诺的业务重叠最多的欧洲和拉丁美洲市场。许多分析师表示,从这个角度来看,这笔交易仍有意义。

杰富瑞(Jefferies)的菲利普•霍乔斯(Philippe Houchois)表示“很难不同意这种逻辑,也很难抗拒50亿欧元的净协同效应与30亿至40亿欧元的执行成本之间的对比。”

瑞银(UBS)指出,“鉴于欧洲市场存在大量的产品和平台重叠,两者合并的协同效应具有强大的潜力。”就连联博基金(Alliance Bernstein)的分析师马克斯•沃伯顿(Max Warburton)也认为,这将是一笔能帮助双方在欧洲和巴西市场建立可持续业务的交易。沃伯顿是对最怀疑合并结果的分析师之一。

但是,潜在的协同效应是一回事,能否将它们转化为实际的资金则是另一回事。埃尔坎的“导师”、已故的FCA 前CEO马尔乔内(Sergio Marchionne)早就清楚地看到了这一点。

在2008年,就在着手收购克莱斯勒的几个月前,马尔乔内接受采访时表示:“汽车行业的并购很难行得通。理论上,它们是最好的解决方案。但要融合不同的公司文化、技术、产品架构和销售网络几乎是不可能的。”

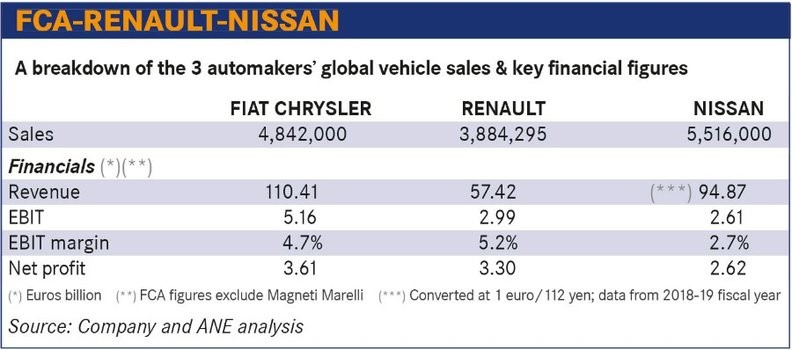

(FCA、雷诺、日产三家公司2018-2019财年汽车销量和主要财务数字,FCA的数据不包含马瑞利,数据单位: 10亿欧元,图表数据的汇率按1欧元:112日元换算,数据来源Company and ANE analysis)

马尔乔内更多的是一个谋士,而不是战略家,这也解释了他在合并问题上看法的突然转变。在成功地将菲亚特和克莱斯勒合并之后,他成为了合并提案的疯狂支持者,2015年,他发表了著名的演讲《资本瘾君子的忏悔》(Confessions of a Capital Junkie),表达了汽车行业需要进行整合,减少重复投资。

菲亚特和克莱斯勒的合并是汽车行业为数不多的积极并购之一。它最终从一些有利条件中获利:克莱斯勒破产了,新的管理层可以更加自由地关闭工厂和裁员;经销商数量可能会下降;工会不得不做出代价高昂的让步,并成为主要股东。

但是,这些条件不适用于FCA与雷诺之间的合并。然而,最近PSA集团收购欧宝/沃克斯豪尔(Opel/Vauxhall)的交易表明,即便是在欧洲,明智的管理层也能在相对较短的时间内实现协同效应,使长期亏损的企业扭亏为盈,可能也无需进行大规模、政治上令人不愉快的裁员。

尽管马尔乔内的态度发生了改变,但他在2008年提出的合并的好处和2015年所指出的合并带来的弊端依然存在。他在2015年提出的一些合并理由实际上已经变得更加贴近时代,比如对新技术的投资。咨询公司艾睿铂(AlixPartners)的一项研究估计,全球13家最大的汽车制造商在2017年的资本支出和研发成本总计为2000亿美元,相比2012年增长了55%。

通过合并,FCA和雷诺可以在电动化和自动驾驶技术上节省数十亿美元的投资。另一方面,FCA加入之后,不同的企业文化和政治复杂性可能也会加剧雷诺-日产联盟已经很紧张的关系。

或许,错综复杂的FCA-雷诺合并谈判可能最终可能还会谈崩。即便如此,成本分摊的必要性以及有关合并的话题还会持续。