已经过去的2020年,并没有想象中那样糟糕。

乘联会数据显示,2020年1-12月,国内乘用车市场终端销量为1928.8万辆,较去年同期下滑6.8%,但降幅正在收窄。2019年,乘用车全年销量2070万辆,同比下滑7.4%。

这样的表现,好于大多数预期。

2019年12月12日,“2020中国汽车市场发展预测峰会”预计:2020年全年销量2531万辆,同比下滑2%。

那时,谁也没有想到后来的新冠疫情。

2020年前3个月,中国车市几近腰斩,1月,同比下降21.5%;2月,同比下降80%;3月,同比下降40%……几乎停滞的社会生活让悲观情绪开始蔓延。之后,中汽协几度调整了销量预测,从3月的下降15%-25%到6月的下降10%~20%,再到后面就不预测了。

麦肯锡同样在3月对全球市场给出心灰意冷的预测,其中提到,美国和欧洲的销量将减少18%~36%,中国车市将下滑15%。

这家世界知名的咨询公司,猜中了“开头”,却没有猜中“结局”。

如果加上商用车的销量,中国汽车市场几乎维持住了局面,在全球展现出了风景这边独好的一面。中汽协发布数据显示,2020年全年,我国汽车产销分别完成2522.5万辆和2531.1万辆,同比分别下降2%和1.9%,降幅比上年分别收窄5.5和6.3个百分点。

所有的数据都在证明,中国汽车市场具有强大的韧性和巨大的潜力。从2020年5月开始,中国车市开始触底反弹,逐月增长,在2020这个极其不平凡的一年中,画出了一个大大的V字。

新的一年,多家机构都对2021年的车市给出了乐观的预测。

中汽协表示,2021年,中国汽车总销量或将达到2630万辆。其中,乘用车市场有望达成2170万辆,同比增长7.5%:商用车市场将实现460万辆,同比下降10%;新能源汽车市场或将完成180万辆,同比40%的增长。

图片新能源汽车:市场开始说了算

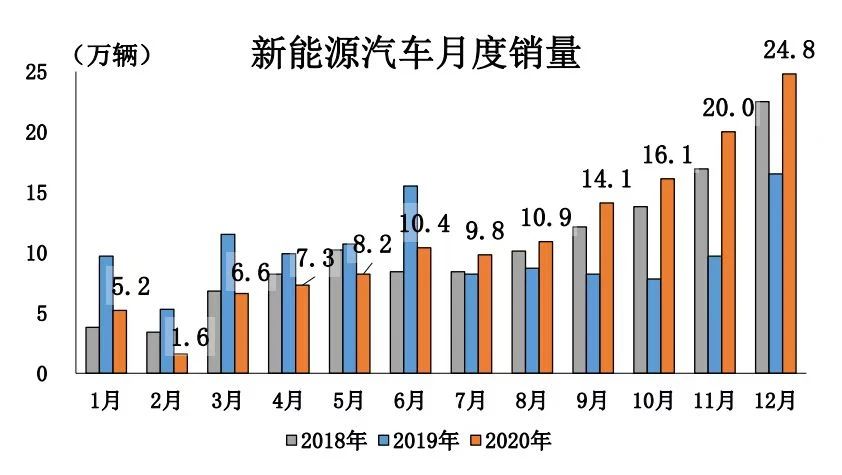

新能源汽车市场成为意料之外的一匹黑马。

2020年,新能源汽车产销量分别达到113.4万辆和117万辆,同比增长26.8%和12%。12月,新能源乘用车的批发销量达21万辆,同比增长53.6%,创历史新高。

经过了一年的野蛮生长后,纯电动车市场呈现出首尾两端发力的迹象。上汽通用五菱和特斯拉成为最大赢家。2020年,特斯拉全球交付49.95万辆。

在中国车市,特斯拉Model 3的销量为13.7万辆,五菱宏光MINI EV销量达到11.2万辆,第三名欧拉R1是4.67万辆。而五菱宏光MINI EV 7月才上市,比特斯拉少卖了半年。

五菱宏光MINI EV带动了一个市场的发展。以12月为例,A00级产品的销量为5.7万辆,占纯电动车市场份额的32%,丰田版、长安版的五菱宏光MINIEV先后入局,成为追随者。

造车新势力在销量上与头部几家仍存在差距,但无论从市值、声势,还是存在的意义上都不客小觑。

三强格局已成定居。理想7月30日在纳斯达克上市、小鹏8月27日在纽交所上市后,“蔚来、理想、小鹏上岸了”“死不了了”的说法取代了此前“没有任何一家造车新势力值得投资”“活不了几家”的预测。

2020年,蔚来汽车销量4.37万辆,同比上涨121%;理想汽车销量3.34万辆;小鹏汽车交付2.7万辆,同比增长112%。从车型上看,理想One和蔚来ES6全部进入电动车前10的榜单,分别位列第7位和第9位。

2020中国新能源市场上险数显示,特斯拉在华上险数为147997 辆,比亚迪新能源为144128辆,后者以3869辆的差距惜败。

乘联会认为,新能源汽车市场的爆发既有基数因素,也有新动能的积蓄过程,其核心都是加速降低成本,满足更多消费者的需求,这是行业可持续发展的关键推动因素。

中汽协指出,新能源汽车复苏势头强劲主要得益产业链逐步成熟、消费者认知度上升、产品多元化以及使用环境的优化和改进等因素。

与过去的政策型驱动不同,今年新能源车呈现出市场驱动型的变化。小型电动车的销量增长,反映了新能源汽车市场的驱动力转化。2020年,新能源汽车由政策驱动向市场驱动的转型已取得显著成效,对私市场取得了突破性进展。

谁是豪车一哥

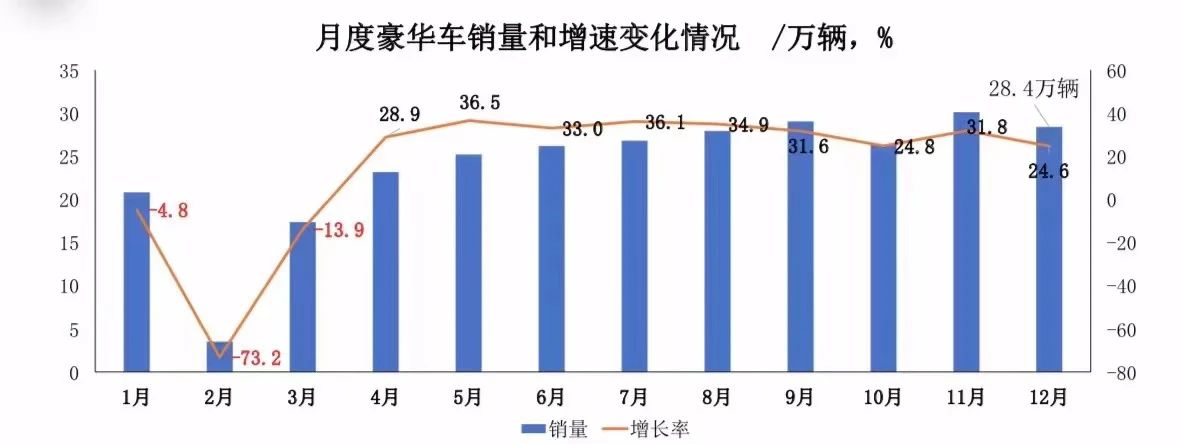

豪华车市场继续一枝独秀。

在消费升级的大趋势下,在豪华品牌纷纷将中国视为第二故乡的诚意之下,中国豪华车市场蒙眼狂奔,2020年突破250万年销量。

奥迪、奔驰和宝马先后发布了2020年销量数据,三者均创下历史记录,继续上演“谁是一哥”的文字游戏。

根据宝马官方数据,宝马集团在中国共交付777379辆(而根据中汽中心数据,上险量为758647辆)BMW和MINI汽车,同比增长7.4%,是自1994年进入中国市场以来最好销售记录。

在全球,宝马集团新车销量(包括宝马品牌、MINI品牌和劳斯莱斯品牌)为2324809辆,较2019年销量同比下跌8.4%。其中,宝马品牌销量为2028659辆。

根据奔驰官方数据,全球销量为2164187辆,其中中国市场贡献了77.4万辆(而根据中汽中心数据,上险量为793174辆),同比增幅达到了11.7%,也创下了进入中国市场之最。

根据奥迪官方数据,一汽-大众奥迪总计售出了726288(而根据中汽中心数据,上险量为731578辆)辆新车,同比增长5.4%。

从上述三组企业官方公布的数据中可以看出,奔驰是全球豪华品牌车型第一,宝马是中国市场豪华品牌销量第一。在中国,奔驰与宝马的销量差距不足5000辆,奥迪与两者的差距看上去很大,但事实也只在5万辆左右,2020年还是一汽-大众奥迪的产品小年。

豪华车三强轮流坐庄之际,二线豪华的头部之争同样激烈。2020年,豪华车品牌上险数显示,雷克萨斯以8000辆优势胜凯迪拉克,前者上险数为235392辆,后者上险数为227077辆。

如果不出意外,2021年的二线豪华冠军将大概率换人。

2020年,红旗售出新车209197辆,同比增长超过100%。2018年3万辆,2019年10万辆,2020年20万辆,红旗品牌用三年时间完成了看似不可能的任务,站稳第二梯队。

2021年红旗品牌销量将在2020年基础上翻番。也就是说,红旗很有可能将在2021年开创出一个一线豪华与二线豪华之间的中间地带。

两位数的增长和两位数的下降

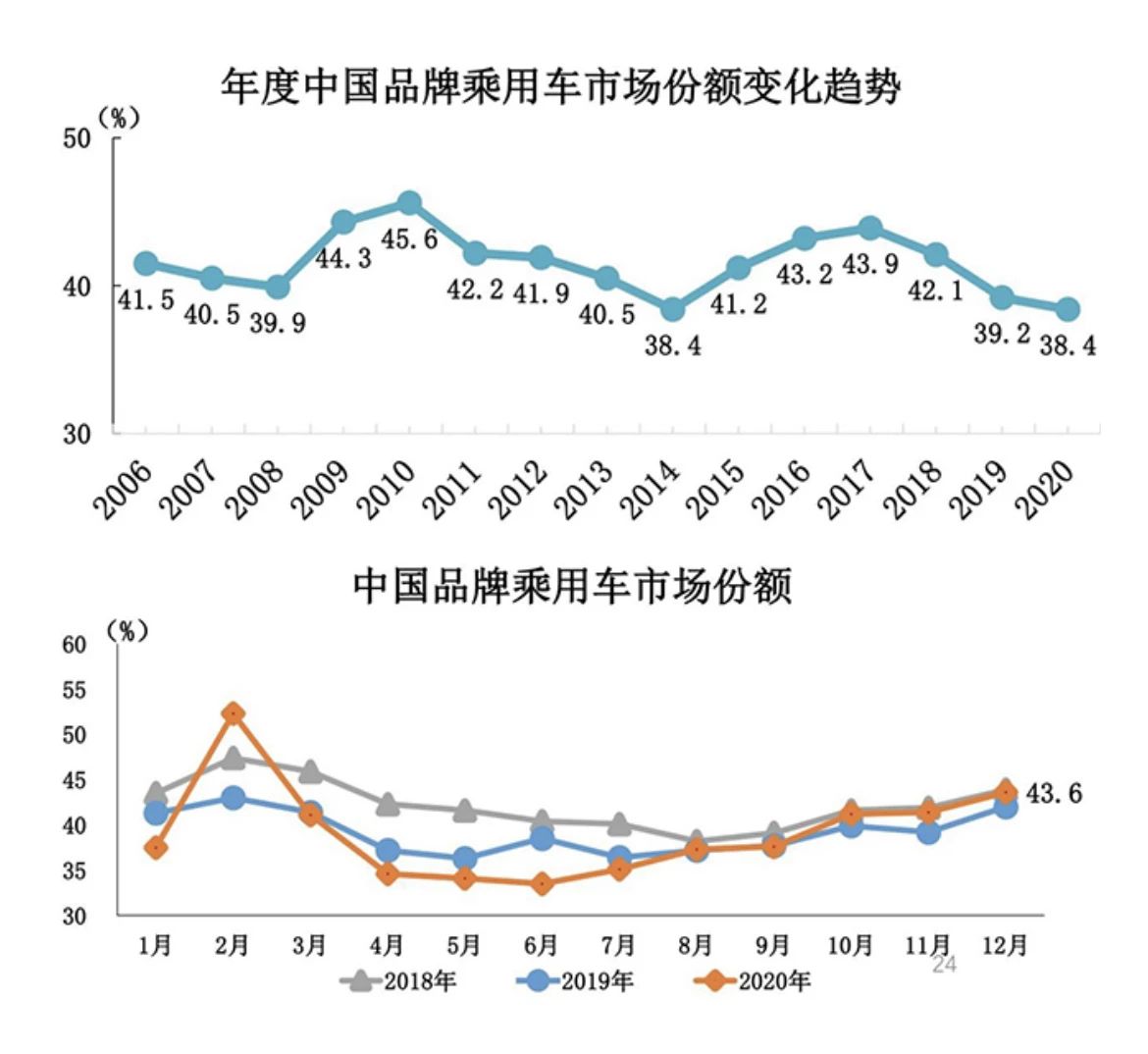

2020年,自主品牌乘用车市场份额下降至38.4%,为近15年来的最低点。在这样的市场中,依旧有实现了超过两位数增长的车企。

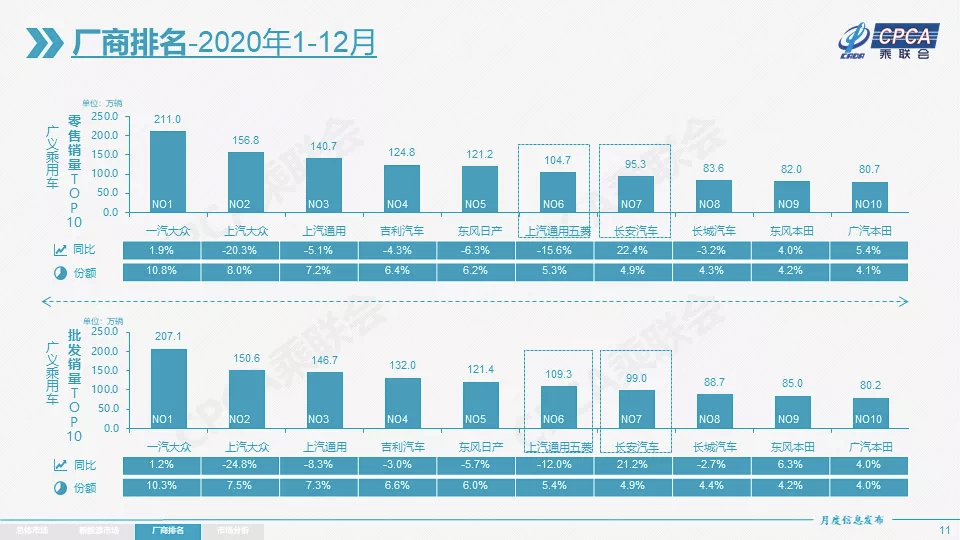

连续9个月同比增长后,长安汽车以1-12月销售2003663辆、同比增长14%的成绩,交出全年答卷。其中长安系中国品牌汽车销售1503605辆,同比增长12.9%。

吉利汽车连续4年拿下自主乘用车销量冠军,完成了下调后的132万辆的销量目标,但同比下降3%。长城汽车销售新车1111598辆,同比劲增4.8%,连续第五年突破百万销量。

此外,日系品牌市场份额为23.1%,德系品牌市场份额为23.9%,美系品牌市场份额为9.6%,韩系品牌市场份额为3.5%,法系品牌市场为0.3%。

日系与德系之间的差距几近消弭。

在TNGA架构之下,“两丰”销量均实现大幅度增长。一汽丰田销量达80万辆,同比增长9%,以105%的目标达成率超额完成既定目标;广汽丰田销量达76.5万辆,同比增长12%。

“两田”表现同样出色。广汽本田销量为806579辆,同比增长5.4%;东风本田销量超过85万辆,同比增长6.3%,并创造年销量新高。与其他品牌相比,身处武汉的东风本田在2月停产,更加不易。

德系在份额之争中处于下风。2020年,上汽大众12个月销量全部处在下滑状态。乘联会数据显示,上汽大众2020年全年厂商批发量为150.5万辆,同比下滑24.8%,相比于2019年少了近150万辆。

面对诸多不确定性,没有人在浪费自己的时间和精力。上汽智己、东风岚图、北汽ARCFOX等高端新能源品牌“小荷才露尖尖角”;豪华品牌开始加速转换赛道,发力新能源市场;各家企业在正在纷纷给出新一年的产品计划和销量目标。

这些,都是新的期待。