2021年11月,首次公开募股筹集了近135亿美元,成就2014年以来美国最大的一次IPO,晋升行业新贵;2022年3月,突如其来的涨价、客户怨声载道、被投资者诉讼。

日子越过越艰难的电动车初创公司Rivian日前公布了Q4财报,伴随着费用飙升和各种不利因素引起的生产减缓,数字……嗯,不太好看。

亏损激增,市值缩水

Rivian报告第四季度净亏损24.6亿美元(每股亏损4.83美元),而去年同期亏损为3.53亿美元(每股亏损3.50美元)。收入为5400万美元,低于投资者预期的6399万美元。

支出的增加是亏损加大的主要原因。研发费用从一年前的2.55亿美元增至7.26亿美元;销售、一般性费用和管理费用更是从过去的9800万美元飙升至6.82亿美元。

2022年Q4收入为5400万美元,共交付了909辆车。在2021年同一时期,Rivian没有发布收入数字,不过根据金融数据机构FactSet的数据,分析师预计当时收入为6050万美元。

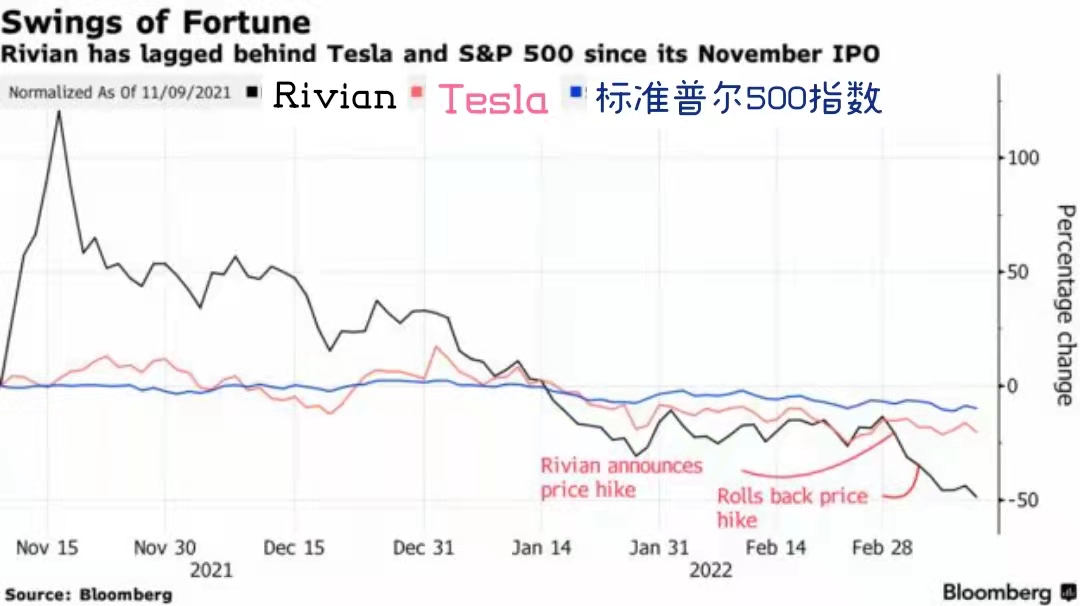

截至3月10日周四收盘,Rivian的股价自2021年11月上市达到顶峰以来已经下跌了约77%,市值损失了1245亿美元。因为在通胀率上升和货币政策可能收紧的情况下,投资者都在从科技和高增长公司中撤出。今天,Rivian的市值约为400亿美元。

各种下滑发展使人沮丧,幸好车卖的依旧不错。截至2022年3月8日统计,R1T皮卡和R1S SUV共有8.3万份预订单,较2021年12月中旬的7.1万份稳定增加。

截至3月8日,2022年生产了1410辆车,自2021年开始生产以来产量达到2425辆。虽然一些分析师预测2022年年产量将达到4万辆,但Rivian自己的预估仅为2.5万辆,并争取在2023年内总交付达到5.5万辆。

2018年11月27日,Rivian首席执行官斯卡林格(R.J. Scaringe)在洛杉矶车展上演说其R1T全电动皮卡和全电动R1S SUV的宏大蓝图

在2022年3月10日发布的股东信中,Rivian写到:“2022年第一季度的前半段,我们经历了一些包括影响生产速度在内的不利因素:计划停产10天从而对生产线进行小幅调整;严重的供应链限制;奥密克戎病毒变体以及伊利诺伊州中部的恶劣冬季天气。”

“我们预计供应链的问题将在2022年继续存在。我们正在与供应商紧密合作,尽早确定组件的短缺或受限情况,以便能够支持供应商的升级和/或在需要时开发替代解决方案。”

尽管股价持续下跌,生产进度受阻,Rivian仍在努力稳定军心。斯卡林格在周四与分析师的电话会议上表示,此前来自亚马逊的10万辆大单EDV-700货车预计将成为2022年第二季度生产工作的重中之重。今年内也会将第二种亚马逊货车EDV-500投产,它比EDV-700更短、更窄。

EDV-700

新型电池单元计划

在财报公布之外,Rivian在股东信中也宣布了新型电池单元计划。它将在其电动卡车、送货车和SUV中使用磷酸铁锂电池,这些电池包括用磷酸铁锂(LFP)化学材料制造的标准级车辆,以及用高镍化学材料制造的长程车辆。

磷酸铁锂电池不包含钴或镍,并且通常被认为比镍钴氧化铝电池更稳定,但能量密度较低。特斯拉和其他汽车制造商曾在电动汽车中使用过这种电池。虽然它可以完全放电和充电,而不会随着时间的推移对电池造成太大的损害,但碳酸铁锂电池通常不能提供与氮氯化碳电池(NCA)或其他类型相同的续航里程。

斯卡林格在财报电话会议上解释说,这种电池单元为我们提供了有意义的成本节约。第一个磷酸铁锂电池是通过一个合作伙伴采购的,他没有说出这个合作伙伴的名字,只是表示Rivian自己也在开发内部电池化学和电池生产能力。

该技术已在中国得到普遍推广,正如电池研究人员罗斯基尔(Roskill)所指出的,大约95%的LFP阴极制造都在中国。消除钴意味着减少对供应商的依赖,钴的开采仍然主要集中在刚果民主共和国,在这里仍旧存在侵犯劳动力人权和滥用童工问题。

状况不断,信任危机

2022年3月1日,Rivian宣布将其四马达的R1T皮卡和R1S SUV的价格分别上涨17%和20%,也就是1.2万美元和1.45万美元。原本6.75万美元的R1T,现在相同配置的价格为7.95万美元;R1S SUV原来是7万美元,现在为8.45万美元。

在发现涨价也适用于已经预购了车辆的客户后,Rivian在社交媒体上遭到了大量批评,不少下了订单的客户即刻取消了订单。

该公司首席发展官吉腾·贝尔(Jiten Behl)表示,最初定价已经是2018年的事情了。涨价是迫于通货膨胀的压力、组件成本的增加以及前所未有的持续的供应链短缺和零件(包括芯片)延误问题。

在宣布涨价两天后,斯卡林格发布了声明向预订单客户致歉,并宣布3月1日之前的预购订单将维持原价。在此日期前有订单的客户,如果在涨价后取消了预购,也可以按原先约定的价格重新订购。他解释说:“半导体、金属板和座椅的价格都已经飙升,也就是说,自2018年以来,新车价格已经上涨了30%。”

紧接着3月7日,Rivian被一名股东起诉,该股东称Rivian在首次公开募股时误导了投资者,说它的电动车定价有误,导致了令人反感的涨价行为,这名股东正努力发动集体诉讼。Rivian暂未对这项诉讼发表评论。

火上浇油的是前Rivian副总裁劳拉·施瓦布(Laura Schwab)的诉讼,她在此前指控Rivian不当解雇的诉讼中明确提到了急剧涨价一直以来是有计划的,并不单单是吉腾·贝尔所述的一个个外部因素。

这件事充分体现了对于一家公司来说,尤其是初创公司,明确的信息传递和客户的支持有多重要。

华尔街的温度差

在四个月内损失了超过1000亿美元的市值后,华尔街与Rivian之间的火热关系也亮起了红灯。

1月初,与Rivian有着10万货车之约的亚马逊另寻新欢,宣布它将成为汽车制造商Stellantis在2023年推出的Ram ProMaster电池电动货车的第一个商业客户,Rivian股价随即暴跌。不过Rivian体面的回应了这件事,称这样的合作互赢对于汽车行业的发展是好事。

在Rivian公布第四季度业绩之前,分析师们就已经缩减了对这只曾被热捧的股票的预期。根据彭博社的数据,本月至少有四位分析师将其目标价平均降低了40%。

巴克莱分析师布莱恩·约翰逊(Brian Johnson)在3月8日给客户的一份说明中写道:随着投资者越来越担心Rivian的生产速度,再加上它无法用提价来对抗成本膨胀,我们已经将我们的目标价格从115美元缩减到47美元。约翰逊维持对该股的持有等值评级。

自11月上市以来,Rivian已经落后于特斯拉和标准普尔500指数

Rainmaker证券公司董事总经理兼联合创始人格雷格·马丁(Greg Martin)说:“Rivian需要向其投资者和客户保证,它已经掌握了其供应链,并能准确预测成本如何,该怎样定价。”

尽管如此,总体上分析师对Rivian的平均目标定价还是相当高,约为116美元,有11位分析师将其评级为买入,4位建议持有,只有一位给出了卖出评级。因为尽管存在问题,Rivian仍被认为是在快速增长的电动车市场上能够与特斯拉竞争的最佳初创公司。

一家有能力有潜力的初创企业,确实不应该惧怕危机。就像早年斯卡林格曾在节目中说过的那样,曲折也好,当头一棒也罢,都是必经之路。要相信总会迎来转机。