20世纪80年代,日本汽车涌入陷入困境的美国汽车市场,为了对它们进行一些限制,时任总统罗纳德·里根(Ronald Reagan)的贸易代表威廉·布洛克(William E. Brock)用关税和进口配额来对其加以钳制。

这些措施最终导致丰田投资了数亿美元在美国各地建立工厂,大规模地生产车辆,形成了高效的汽车供应链,并雇用了成千上万的工人。

如今,美国想要建立独立的电动车供应链,不出意外的话,这一次,野蛮生长的可能是韩国企业。

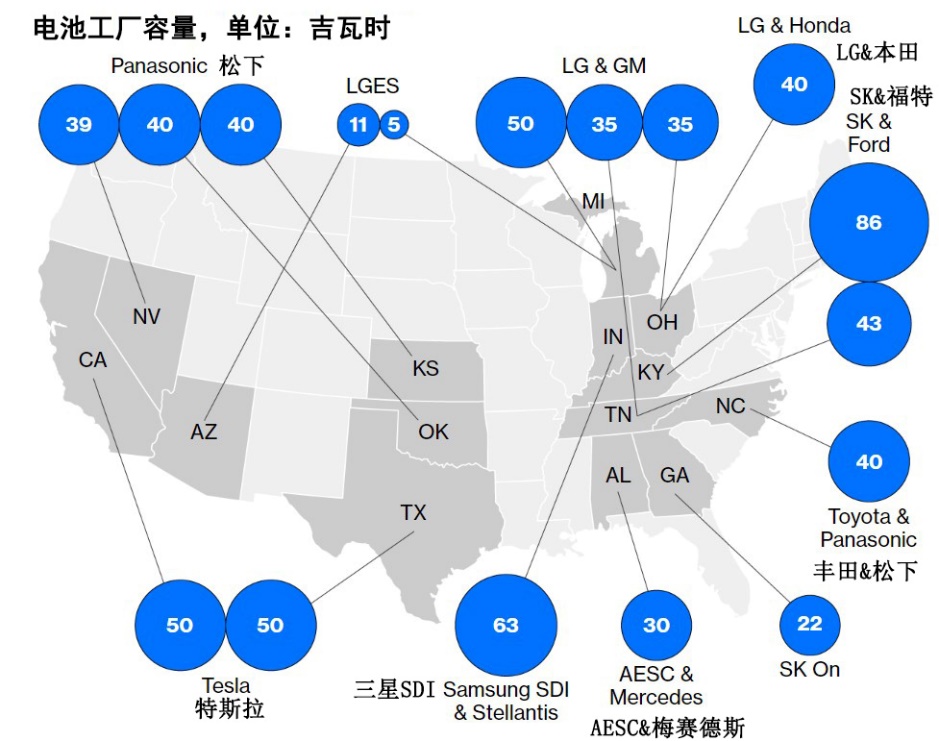

图:日韩的企业已经承诺在未来几年内投入数十亿美元,提高整个美国的电池产能。资料来源:瑞银集团估计从现在到2026年的产能将上线。

随着电动车的热度不断上涨和电池短缺的出现,SK Innovation、本田、LG能源解决方案、松下和丰田等工业巨头已经宣布在美国各地建立数十亿美元的设施来制造动力电池。

为了确保大部分供应来自北美,部分企业正在从加拿大采购原材料,而加拿大与韩国之间的合作正在不断加深。根据达拉斯联邦储备银行的分析,自2021年初以来,美国已经披露了超过15个新设施或扩建项目,集中在中西部和南部,潜在投资至少400亿美元。

这些公司正在填补美国的一个关键技术空白,各州政府也已经张开双臂欢迎它们。由于很少有美国公司能够像韩国企业那样生产电动车和电池,因此有一个巨大的市场可以挖掘。

为了确保美国能拥有一个完整的供应链,乔·拜登政府推出了《通胀削减法案》,以吸引更多的制造业。但该法案对新能源汽车行业的激励效果争议很大。因为自法案通过之日起,新能源车辆必须在美国本土制造才可享受补贴,进口车无补贴。

这导致的结果是所有人都只是想来建一个电池厂。而真正想要加强美国供应链的那批人却大受冲击。

根据美国能源部公布的最新补贴车型清单,美国市场上仅剩21款新能源车有补贴资格,而法案签署前可享受补贴的车型为72款(70%的车型失去补贴资格)。

在美国胡萝卜加大棒的政策下,不在美国生产的电动车实际上将被拒之门外,对韩国来说,现代和起亚生产的最畅销的电动汽车会首当其冲。

同时,本国电池组件的要求打击了韩国的电池制造商,因为韩国电池企业在上游供应链方面高度依赖中国企业。美国企业想重建一套完全不依赖中企的动力电池供应链,将付出巨大成本。

韩企已经在美国与福特、美国通用等车企正在推进建设10家以上电池制造厂,计划于2023年-2025年竣工投产。如果这些工厂无法找到替代中国企业的上游供应商,也无法让车企客户获得全额补贴。现在,韩国正在要求美国放宽使其处于不利地位的税收抵免政策。

如果你认为这些压力将推动韩国和日本的企业做出更大努力进入美国市场,就像20世纪80年代那样,你可能就想错了。

虽然美国代表着一个巨大的市场,但它并不像几十年前那样是丰田和本田唯一的最大的市场。

日本企业当年能够享受的成本优势和效率在今天并不存在,尤其是在当前通货膨胀的环境下,供应链问题已经成为常态。

这些企业在中国也有大型工厂,拥有深厚的供应商网络,为更顺利的运营和更大的市场铺平了道路,生意也更好做。如果美国的资本支出有太多的附加条件,那么它可能就没有意义了。

如何从北美采购足够的矿物质?制造设备将从哪里来?成本又是多少?那些拥有先进技术并希望从电动车政策中获益的公司的交货时间已经长得离谱了。

然后,还要扩大电池技术和产量,以达到收支平衡,甚至赚取利润,而这需要多年时间。在这个行业中,由于资本密集的性质,大型企业只会变得更大。这使LG能源和松下等公司处于优势地位,但政策将成为巨大的障碍。而且它们大多只是在浪费时间。

拜登政府应该学习如何获得正确的激励和参与者。将其他国家拒之门外的举动和最新的芯片禁令只会让美国倒退,只会在全球范围内制造不确定性和紧张。

如果美国能够看清这一点,那么它就有机会建立一个拥有最佳技术的庞大而顺畅的供应链。如果没有,它将在很长一段时间内徘徊在机遇之外,而且美国制造的电池和电动车会很少。